El IVA es uno de los impuestos que tiene que soportar un emprendedor. En el caso de este impuesto existe, sin embargo, un margen de libertad que permite tomar las decisiones en función de nuestra situación.

Qué es el IVA

El IVA es un impuesto relativamente nuevo. Pero a pesar de que ha aparecido a mitad del siglo XX, ha ganado rápidamente bastante popularidad en el mundo, por lo que Polonia no queda excluida. En Polonia en la práctica se usa la abreviatura VAT, que proviene del inglés y su forma completa es: Value Added Tax, que significa Impuesto sobre el Valor Añadido. Por algunas razones en Polonia se usa la abreviatura inglesa VAT, aunque la ley que regula los temas relacionados con el impuesto del IVA se llama Ley sobre el impuesto de la mercancía y servicios (Ustawa o podatku od towarów i uslug) y su versión actual es del año 2004. En Polonia en este momento la cuota básica del impuesto del IVA es del 23% (en teoría es un porcentaje temporal y debe ser reducido, pero en la práctica no hay ninguna señal que indique que vayan a bajarlo). Aparte de esto se aplican también cuotas del impuesto reducidas: 5% para los productos alimenticios y libros, 8% también sobre todo para los productos de alimentación y médicos. Además existen algunos tipos de actividades que están libres por completo del impuesto del IVA.

Quién es, quién puede ser y quién tiene que ser contribuyente de IVA

Cuando abrimos un negocio hay que decidir si queremos registrarnos como contribuyentes de IVA. Esta decisión sólo la vamos a poder a tomar cuando no estamos obligados por ley a ser contribuyente de IVA. Siempre tienen que registrarse como contribuyentes de IVA las personas que ofrecen servicios de consulting o que llevan el comercio de metales preciosos. Aparte de esto todas las personas que tienen movimientos anuales por encima de 150 mil PLN también tienen que registrarse como contribuyentes de IVA. El resto de personas pueden ser contribuyentes de IVA, pero no tienen por qué hacerlo. Todo depende de su decisión individual y de lo que más les conviene. Por lo general, como criterio básico para tomar esta decisión se considera la cuestión si el empresario va a comprar muchos productos y servicios que tienen IVA. En el caso de que esto sea afirmativo y además nuestros clientes van a ser sobre todo otros empresarios, entonces nos convendría ser contribuyentes de IVA dado que el impuesto será para nosotros fiscalmente neutral. Pero si en nuestra actividad empresarial no vamos a tener muchos costes sujetos al IVA (libres de esta contribución están, por ejemplo, las primas al ZUS u otros tipos de seguros) y además los clientes que esperamos tener van a ser sobre todo personas privadas, entonces nos favorecerá más no registrarnos como contribuyentes de IVA. Por ejemplo, hay que tener en cuenta que los servicios de contabilidad para una empresa que está registrada como contribuyente de IVA son más caros. También hay que valorar que este tipo de empresas están más expuestas a controles fiscales, dado que el IVA es una de las principales fuentes de ingreso al presupuesto del Estado.

Formalidades

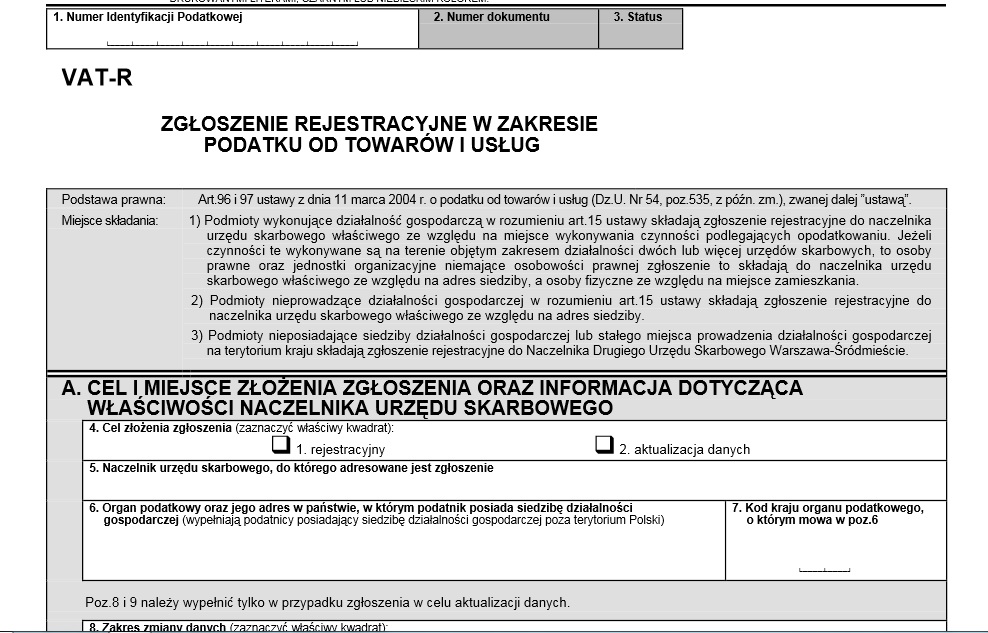

Para registrarse como contribuyente de IVA hay que rellenar el formulario VAT-R y pagar una tasa de 170 PLN. Usamos el mismo formulario cuando queremos actualizar nuestros datos como contribuyentes de IVA. También podemos registrarnos como contribuyentes de IVA cuando ya tenemos la empresa en funcionamiento, es decir, cuando decidamos que sería favorable para nosotros o que las normas legales nos obliguen. El cambio se puede producir no sólo al principio del año fiscal, como es con muchos cambios en la contabilidad, si no que también durante el año fiscal. La Delegación de Hacienda adecuada para el registro de IVA es la que se sitúa en el lugar en el que ejercemos nuestra actividad empresarial, por lo tanto, no tiene que ser la misma que en la que pagamos el impuesto sobre la renta.