En España la institución que gestiona los seguros estatales lo lleva la Seguridad Social. En Polonia la entidad equivalente a esta institución es el ZUS (Instituto de la Seguridad Social – Zakład Ubezpieczeń Społecznych).

El seguro en el ZUS es obligatorio y casi general para todas las personas en Polonia. Como excepción, sólo los agricultores están asegurados en el KRUS, que es la otra entidad estatal que se responsabiliza de organizar el sistema de seguros, sobre todo para los agricultores. Mucha gente quiere tener el privilegio de asegurarse en esta segunda institución debido a que las cuotas a pagar son bastante más bajas y ofrecen el mismo nivel de servicios.

El seguro en el ZUS es obligatorio y casi general para todas las personas en Polonia. Como excepción, sólo los agricultores están asegurados en el KRUS, que es la otra entidad estatal que se responsabiliza de organizar el sistema de seguros, sobre todo para los agricultores. Mucha gente quiere tener el privilegio de asegurarse en esta segunda institución debido a que las cuotas a pagar son bastante más bajas y ofrecen el mismo nivel de servicios.

Los pagos al ZUS suponen una de las primeras obligaciones que tiene que cumplir un empresario en Polonia. La cuota de los pagos no tiene relación con los ingresos y tampoco con el modo de pagar los impuestos. No existe la posibilidad de renunciar al seguro. Cada empresario tiene que pagar las primas por si mismo y por sus empleados.

Las primas las dividimos en dos grupos: sociales y de salud. Las primas sociales son: de enfermedad, de accidentes, de renta y de pensiones. Los empresarios tiene derecho a renunciar al pago de las primas de enfermedad. El seguro médico es siempre obligatorio. Aparte de lo citado anteriormente, existen los pagos al Fondo de Trabajo (Fundusz Pracy).

Si aparte de llevar una actividad empresarial el emprendedor también trabaja en otra empresa y cobra el sueldo mínimo, no tiene que pagar todas las cuotas al ZUS, dado que ya las tiene pagadas en la otra empresa donde trabaja. A pesar de esto, tiene que volver a pagar las cuotas del seguro médico. En algunas situaciones sólo los pensionistas evitan tener que hacer pagos al ZUS.

Como ya hemos mencionado en el otro artículo, en el momento de registrar la empresa es obligatorio registrarse en el ZUS, usando el formulario adecuado y dependiendo de la situación que tenga cada uno. Aparte de esto, usando la declaración ZUS DRA hay que determinar la base para las cuotas que el empresario tiene que pagar al ZUS.

Para pagar las cuotas al ZUS, el empresario tiene plazo hasta el día 10 de cada mes, que es cuando paga las cuotas del mes anterior, esto es así cuando no tiene contratado a ningún empleado. Si tiene empleados tiene de plazo para pagar las cuotas hasta el día 15 del mes y así también paga las cantidades del mes pasado. Las transferencias bancarias al ZUS hay que describirlas siempre de modo adecuado.

Dado que los costes del ZUS constituyen una carga significativa en el presupuesto de una empresa que acaba de abrir, en el año 2005 se estableció una norma que permite reducir este gasto. Por primeros dos años de actividad empresarial se puede pagar el llamado ZUS reducido que es mucho más bajo que los pagos habituales. Esto es una forma de que la gente se anime y promocionen la idea de abrir una empresa.

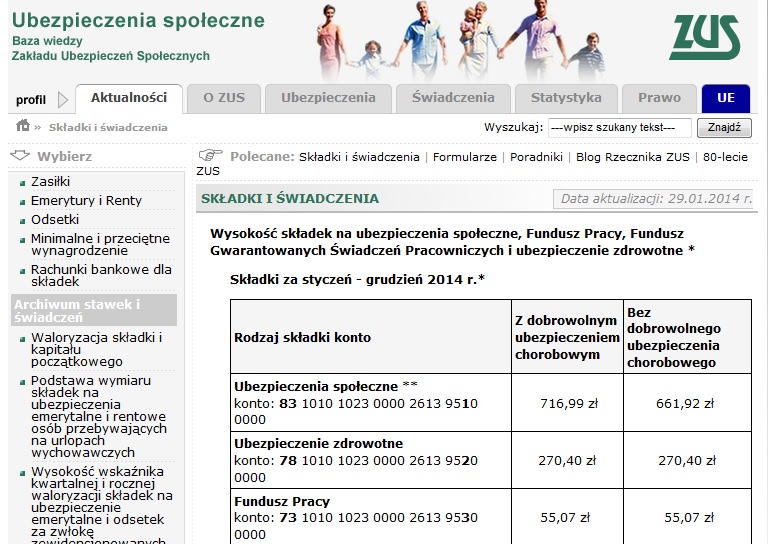

El pago de las cuotas al ZUS para los emprendedores se calcula de dos modos. El ZUS reducido se calcula en base al actual sueldo mínimo en Polonia, que es el 30% de este sueldo. La cuota normal depende del salario promedio en Polonia y constituye su 60%. Actualmente el ZUS reducido cuesta 431,18 PLN al mes y el ZUS normal son 1042,46 PLN al mes.

I’m sharing this website with all my friends. I know they would love it just as much as I do.

Me han ofrecido un trabajo dando clases de apoyo en un instituto privado de educación.

El contrato sería del tipo Umowa Zlecenie, por un monto de aproximadamente 600 zl mensuales. Es mi primer trabajo en Polonia, ya que hace solo tres meses que nos establecimos. El problema es que según me dicen los empleadores, el seguro médico me cubrirá solo a mí, mas no a mi hijo ni a mi esposo, lo cual es un problema, ya que él está esperando su karta pobytu, y aún no puede trabajar. Mi hijo y yo somos ciudadanos polacos.

Hasta ahora tenemos la cobertura de salud del NFZ. Si firmo el contrato, entiendo que la perderemos, y mi hijo y marido quedarán sin esa cobertura.

Agradecería que me indiquen qué puedo hacer para no dejar sin conertura media a mi familia, y a la vez no seguir como desempleada.

Muchas gracias

hola, por lo general el importe del contrato que te han ofrecido no tiene importancia. mientras tienes un contrato sujeto a la seguridad social (da igual si umowa o prace o umowa zlecenie) entonces puedes, sin ningún problema, vincular al seguro que te pertenece a ti a tus hijos o esposo. simplemente hay que decir en el departamento de las nominas en la escuela que es lo que quieres y proporcionar los datos del hijo/esposo (sobre todo su PESEL). dar de alta en la seguridad social a los miembros de la familia de la persona contratada no supone ninguno coste adicional ni para ti ni para la empresa.